- :::

[伍賀週報-稅務要聞]113年4月4日至113年4月12日。

¶重劃區土地仍須繳納地價稅嗎

近日接獲民眾林先生來電詢問,自己所有土地因參與土地重劃,地上建物已全部拆除且土地也無法使用,地價稅還需要繳納嗎?

依土地稅減免規則規定,重劃區範圍內土地,在辦理期間無法耕作或不能為原來之使用而沒有收益,地價稅可以全免;重劃完成以後,從完成之日起,地價稅可減半徵收2年。

重劃地區內土地,如果土地在重劃期間內仍作原來使用,例如原來之建物、廠房等未拆除,仍繼續使用,則無法適用地價稅免徵的規定。但土地重劃完成後,自完成之日起地價稅仍可享有減半徵收2年的優惠規定,第3年起則恢復全額課徵地價稅。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/rQNBL83

¶以未成年子女名義購置之房地變更為父母所有應課徵土地增值稅及契稅

父母以未成年子女名義購置不動產,並經辦竣產權登記,依法已屬子女所有,如有再移轉登記予父母名義情事,應課徵土地增值稅及契稅。

依民法第758條規定,不動產物權,依法律行為而取得、設定、喪失及變更者,非經登記,不生效力。上開不動產既以未成年名義購置,依法已屬於子女所有,如所有權再移轉登記給父母時,仍應申報繳納土地增值稅及契稅。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/omgxvLv

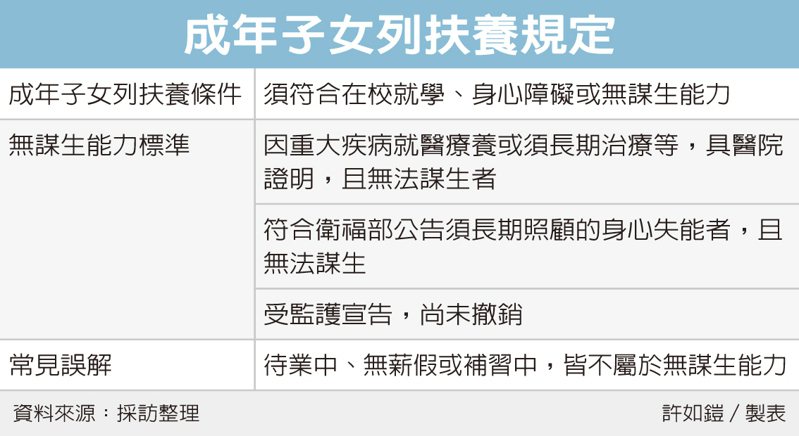

¶5月報稅季 扶養成年子女三情況可列報

5月報稅季將至,列為扶養親屬免稅額是常見的節稅方式,不過成年子女能不能列報為受扶養親屬?財政部高雄國稅局表示,必須符合在校就學、身心障礙或無謀生能力三種其中之一,才能列報扶養。

最常見的誤解是對於受扶養親屬「無謀生能力」的認定,民眾常把待業中、無薪假或補習中,誤解為無謀生能力,事實上則不然。

這樣的判定方式並不準確,依據相關規定,所謂無謀生能力,應符合三種條件其中之一。

第一種條件,是因身體、精神、智能障礙、重大疾病就醫療養或須長期治療等,具醫院證明,且不能自謀生活或無能力從事工作者。

第二種條件是符合衛生福利部依《所得稅法》相關規範,公告須長期照顧的身心失能者,且不能自謀生活或無能力從事工作者。

第三種條件則是受監護宣告,尚未撤銷。

國稅局表示,5月綜所稅申報即將到來,這也是民法成年年齡調整後首次報稅,民眾記得留意家中子女身分是否應自行申報綜所稅,或被列報為受扶養親屬,以免錯誤認列而遭主管機關處罰。

國稅局建議,納稅人可以用兩步驟來快速確認家中子女的納稅義務,以免錯誤列報。

若納稅人要判斷家中子女是否應列報為受扶養親屬,或應自行申報綜所稅,第一步驟先判斷去年年齡,第二步驟則是判斷是否符合在校就學、身心障礙或無謀生能力。

若子女去年未成年,則無須判斷是否符合在校就學、身心障礙或無謀生能力等條件,就能由納稅人列報扶養;若子女正好在去年成年,則可以選擇由子女自行申報,或由納稅人列報扶養;若子女在去年以前就成年,則須進一步判斷是否符合在校就學、身心障礙或無謀生能力等條件。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/7893212?from=udn-catelistnews_ch2

¶4/26起可查所得及扣除額

2023年綜所稅結算申報期間為今年5月1日至5月31日,民眾自4月26日起,就可至各地區國稅局查調所得及扣除額資料。

納稅人可至總局及各分局、稽徵所臨櫃申請查詢,也可委託他人代為查詢,但應備妥相關證件與委託書等資料。

如為親自查詢,應出示國民身分證正本,無國民身分證者可出示移民署核發的居留證正本;如所得年度(2023年)無身分證,但領有居留或停留證明文件,且已配發統一證號,並於申報年度(2024年)取得身分證者,應出示所得人身分證及戶籍謄本(有註記原居留證字號),或居留證影本供核驗。

若委託他人代為查詢,代理人應出示身分證或居留證正本,並檢附委任書或授權書正本,及申請人身分證或居留證正本供核驗。如代理人所出示的申請人身分證或居留證為影本,須切結與正本相符,櫃台則應將影本留存備查。

如欲查詢過世親人所得及扣除額資料,須由繼承人出示被繼承人除戶謄本,及繼承人身分證正本供稽徵機關核驗。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/7893210?from=udn-catelistnews_ch2

¶地震災戶 可申請延期繳稅

4月3日花蓮發生芮氏規模7.2地震,造成災情,納稅人若因此蒙受財損,無法在規定繳納期間內繳稅,可依《稅捐稽徵法》規定,申請延期或分期繳納稅款。

納稅人若想申請延分期繳稅,應先填申請書、說明無法繳清稅捐原因,並檢附相關機關核發的災害證明文件、經稅捐稽徵機關收文災損申請函及損失清單影本;或因天災、事變或不可抗力事由,領取救助金、賑助金等,或是直轄市、縣市政府列冊受災戶證明文件,及其他相關證明文件。

申請標準則依稅捐金額高低而有所不同,

稅捐未達20萬元,可延期一至二個月或分二至三期;

20萬元以上,未達100萬元,可延期一至三個月或分二至六期;

100萬元以上,未達500萬元,得延期一至六個月或分二至12期;

500萬元以上,未達1,000萬元,得延期一至12個月或分二至24期;

1,000萬元以上,則適用延期一至12個月或分二至36期。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/7887902?from=udn-catelistnews_ch2